Quelques clés pour lire le budget communal de

Forges-les-Bains

Contenu

Affectation du résultat

de fonctionnement

Comment l’autofinancement

est-il transféré du fonctionnement vers l’investissement ?

Introduction

Cette courte note a pour objet de donner quelques clés pour appréhender les grandes lignes du budget communal. Nous nous limiterons ici à quelques notions de base sans entrer dans trop de détails et en simplifiant parfois (les puristes nous excuseront).

Pour illustrer nos explications, nous nous sommes appuyés sur les documents budgétaires principaux émis en 2016 de la commune de Forges-les-Bains :

- Le Budget Primitif 2016

- Le Compte Administratif 2015.

Enfin, il ne s’agit pas ici d’analyser le contenu du budget. Ces analyses feront l’objet de notes séparées.

Le budget communal

Chaque année, le conseil municipal vote le budget de la commune, qui prévoit et autorise les recettes et les dépenses.

- le Budget Primitif est tout d’abord voté en début d’année et énonce aussi précisément que possible l’ensemble des recettes et des dépenses pour l’année.

- Si des ajustements du budget sont nécessaires en cours d’année, le conseil municipal peut voter des Décisions Modificatives qui viennent modifier le Budget Primitif.

Le budget se compose de deux sections :

- Une section de fonctionnement

- Une section d’investissement

La section de fonctionnement

La section de fonctionnement regroupe :

- Les dépenses nécessaires au fonctionnement de la collectivité (par exemple les charges à caractère général, de personnel, de gestion courante, les intérêts de la dette, les dotations aux amortissements, …..) ;

- Les recettes telles que le produit des impôts locaux, la dotation globale de fonctionnement (DGF), les prestations de services (par exemple les recettes liées aux prestations périscolaires), etc. ….

La section d’investissement

La section d’investissement regroupe :

- En dépenses, principalement les équipements de la commune et le remboursement du capital de la dette.

-

En recettes, principalement les emprunts (pour financer les équipements),

et les subventions. On y trouve aussi une recette d’un genre particulier,

l’autofinancement brut, qui correspond en gros au solde excédentaire prévu de

la section de fonctionnement. Nous y reviendrons plus loin.

Structure du budget

Les dépenses et les recettes des sections de fonctionnement et des sections d’investissement se divisent en chapitre. Ces chapitres, qui correspondent à des types différents de dépense ou de recette. Ces chapitres sont eux-mêmes divisés en articles.

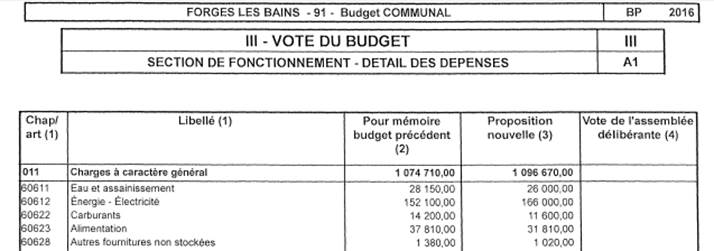

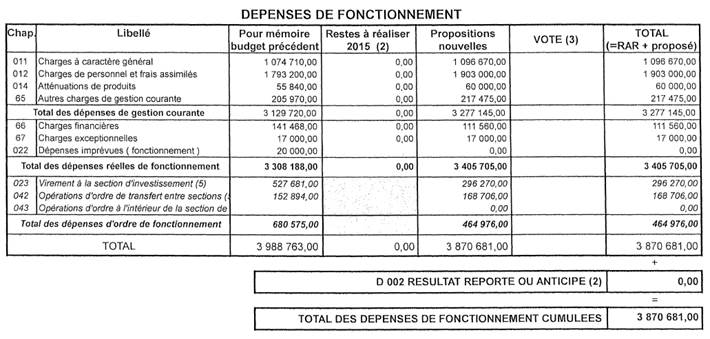

Pour illustrer ces notions de chapitres et d’articles, voici un extrait du Budget Primitif (page 8).

Il s’agit d’un extrait des dépenses de fonctionnement.

Parmi celles-ci, on peut voir le chapitre 011 « Charges à caractère général », dont le montant prévu au budget 2016 est de 1 096 670 €. Ce chapitre 011 contient des articles, par exemple :

- L’article 60611 « Eau et assainissement », montant prévu de 26 000 €

- L’article 60612 « Energie – Electricité », montant prévu de 166 000 €

- Et ainsi de suite ….

Bien entendu, la somme de ces articles correspond au montant du chapitre auxquels ils sont rattachés (note : attention, tous les articles du chapitre 011 ne sont pas montrés ci-dessus).

Règles principales

Equilibre

Dans le budget, les recettes et les dépenses doivent s'équilibrer exactement. Donc, pour la section de fonctionnement comme pour la section d’investissement, les dépenses inscrites au budget doivent être égales aux recettes. Ceci est valable aussi bien pour le Budget Primitif que pour les Décisions Modificatives.

En outre, les dépenses et les recettes prévues au budget doivent avoir été évaluées de façon sincère, les dépenses et les recettes ne devant être ni sous-estimées ni surestimées.

Note : Attention ! Si les budgets doivent être votés avec un équilibre entre les dépenses et les recettes, les dépenses et les recettes effectivement réalisées ne s’équilibrent généralement pas (par exemple, si les dépenses effectivement réalisées sont inférieures à celles inscrites au budget, et que les recettes effectivement réalisées sont conformes au budget, il y aura un excédent à la fin de l’année). Voir à ce sujet le paragraphe sur le compte administratif. Mais dans le budget, il faut tenir compte des excédents ou des déficits constatés sur l’exécution du budget de l‘année antérieure et qui s’ajoutent aux recettes ou aux dépenses de l’exercice. Le budget doit être équilibré en tenant compte de ces excédents ou de ces déficits.

Chapitres et Articles

Habituellement, le budget est voté par Chapitre. Dans ce cas, Le maire peut engager ou mandater les dépenses dans la limite de la somme inscrite à ce chapitre.

La répartition du crédit par article ne présente alors qu’un caractère indicatif, c’est-à-dire que le montant des dépenses sur un article peut dépasser celui prévu au budget, sans nécessiter de nouveau vote du conseil municipal, tant que le montant total des dépenses sur le chapitre correspondant ne dépasse pas le montant prévu.

Par contre, si la somme inscrite à un chapitre s’avère insuffisante pour couvrir les dépenses totales des articles de ce chapitre, une nouvelle délibération du conseil municipal est nécessaire pour modifier le montant du chapitre (à travers une Décision Modificative).

Dépenses imprévues

Il s’agit d’un chapitre particulier du budget, qui ne doit pas dépasser 7,5% des dépenses réelles prévisionnelles de la section.

Par exception, le maire peut utiliser les sommes inscrites à ce chapitre pour faire face à des dépenses réelles en vue desquelles aucune dotation n'est inscrite au budget, et ce sans faire voter au préalable une Décision Modificative. Le maire doit juste en rendre compte au conseil municipal dès la première session qui suit l'ordonnancement de la dépense.

Par exemple, sur Forges-les-Bains, les dépenses réelles prévisionnelles de la section de fonctionnement sont de 3 405 705 € pour 2016. Le budget inscrit au chapitre dépenses imprévues aurait pu ainsi atteindre 255 427 € (en réalité, le budget inscrit à ce chapitre dans le budget 2016 de Forges-les-Bains est de 0 €).

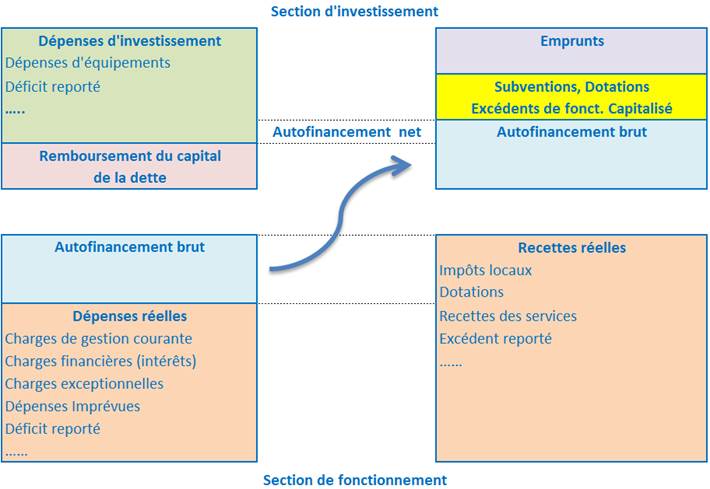

Autofinancement

C’est une notion importante. L’autofinancement brut correspond à la différence entre les recettes réelles de fonctionnement et les dépenses réelles de fonctionnement. Il est utilisé pour équilibrer la section d’investissement (et donc pour financer les dépenses d’investissement).

L’autofinancement brut a vocation à couvrir le remboursement du capital de la dette. On appelle autofinancement net ce qui reste après ce remboursement.

La figure ci-dessous donne le schéma de principe.

Où retrouve-t-on cet

autofinancement dans le Budget Primitif ?

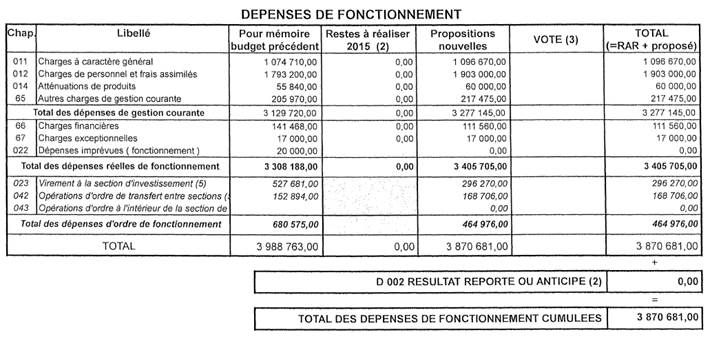

Il apparait en fait sur plusieurs lignes. Regardons la vue générale de la section de fonctionnement du Budget Primitif 2016 de Forges-les-Bains (page 4).

1![]()

3 2

![]()

![]()

Les dépenses réelles prévues de fonctionnement sont de 3 405 705 € (1). Les recettes réelles prévues (2) sont de 3 362 656,32 €, auxquelles il faut rajouter l’excédent de 2015 reporté (3) de 452 878,68 €.

L’autofinancement brut est donc :

Recettes réelles

prévues (2) + excédent 2015 (3) – dépenses réelles prévues (1) = 409 826 €.

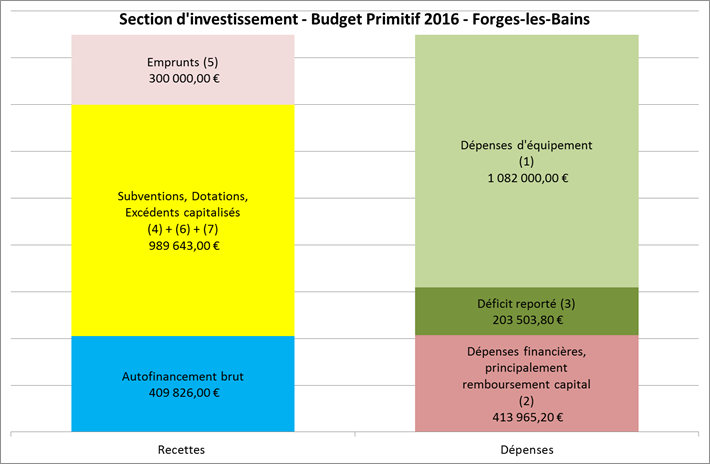

Principaux éléments du budget

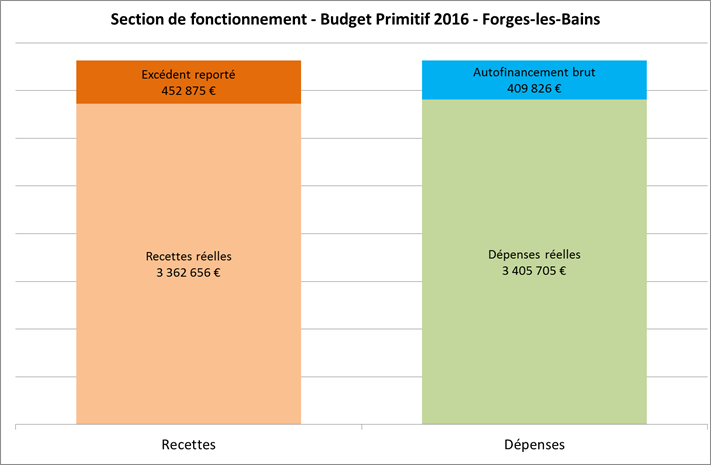

Essayons de visualiser les grandes masses du budget. Pour la section de fonctionnement, nous avons vu les éléments principaux au paragraphe précédent. Ils sont résumés dans le graphique ci-dessous.

Ce qu’on peut

remarquer ici, c’est que les dépenses réelles prévues sont supérieures aux

recettes réelles prévues. L’excédent reporté de 2015 vient équilibrer les

dépenses réelles.

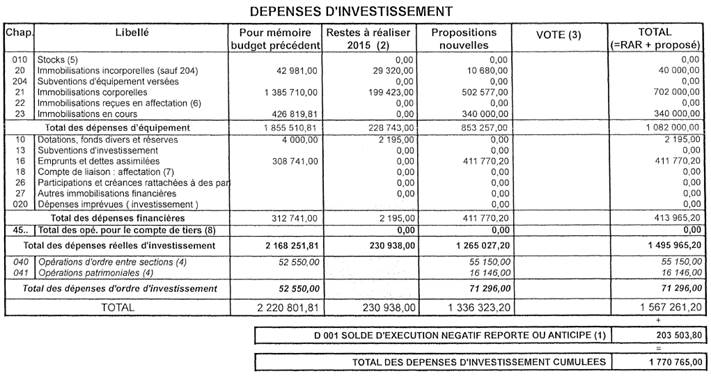

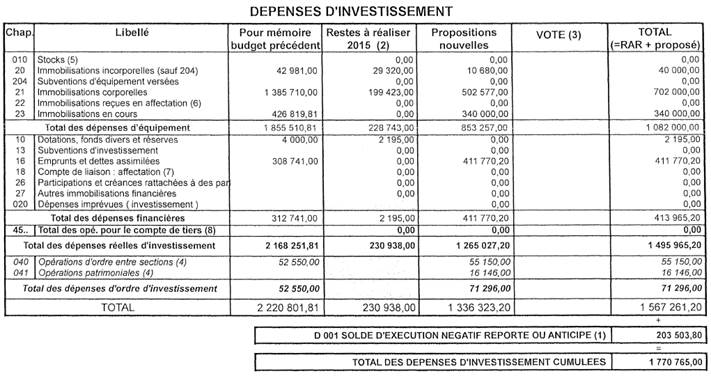

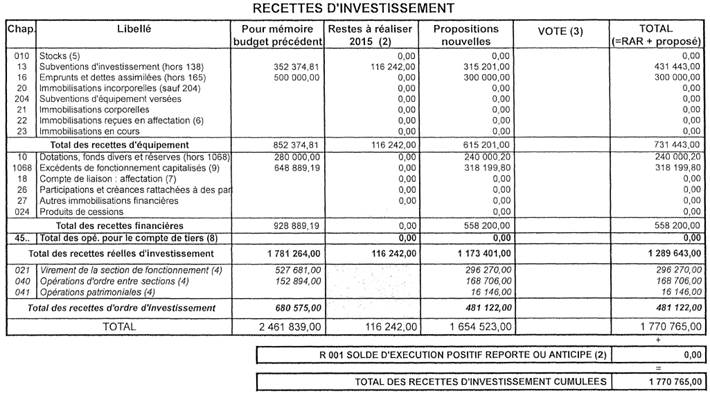

Regardons maintenant la section d’investissement (page 5 du budget primitif).

3 2 1

![]()

![]()

![]()

7 6 4 5

![]()

![]()

![]()

![]()

Les sommes importantes sont entourées en bleu. Elles sont reportées dans le graphique ci-dessous.

Ce que l’on peut remarquer ici, c’est que l’autofinancement brut est inférieur aux dépenses

financières principalement contenant presque exclusivement le remboursement du

capital des emprunts.

Le Compte Administratif

Le compte administratif présente les résultats de l’exécution du budget. Pour cela, il contient :

- d’une part, les prévisions inscrites pour chaque article du budget

- d’autre part, les « réalisations », c’est-à-dire les recettes et les dépenses effectivement réalisées pour chaque article du budget.

Le compte administratif retrace ainsi la situation exacte et réelle des finances de la commune (opérations réalisées et les restes à réaliser). On peut ainsi comparer pour chaque article les prévisions du budget et les « vraies » dépenses ou recettes.

Il est établi en début d’année pour l’année civile précédente (ainsi, le Compte Administratif 2015 est établi au début de l’année 2016).

Pour illustrer ceci, voici un extrait du Compte Administratif 2015 de Forges-les-Bains (page 7)

Il s’agit d’un extrait des dépenses de fonctionnement. Parmi celles-ci, on peut voir le chapitre 011 « Charges à caractère général », dont le montant prévu au budget 2015 était de 1 074 710 €, mais le montant effectivement dépensé est de 946 809,67 €. En ce qui concerne les articles, on a par exemple :

- L’article 60611 « Eau et assainissement », dont le montant prévu était de de 28 150 €, et dont les dépenses ont été inférieures (23 369,80 €).

- L’article 60612 « Energie – Electricité », dont le montant prévu était de de 152 100 €, et dont les dépenses ont été supérieures (168 294,84 €).

Le compte administratif détaille aussi les « Restes à réaliser ». Pour simplifier, il s’agit des dépenses et des recettes engagées dans l’année, mais qui seront réalisées (c’est-à-dire payées ou encaissées) dans l’année suivante. Ces Restes à réaliser doivent être inscrits en dépenses et en recettes dans le budget de l’année suivante.

Résultat d’exécution

Le résultat d’exécution du budget est tout simplement la différence entre les recettes et les dépenses de l’exercice, auxquels on doit rajouter les excédents et déficits de l’année précédente.

Regardons un peu la vue d’ensemble du résultat 2015 de la commune (page 1 du compte administratif)

On peut voir que les dépenses de fonctionnement 2015 se sont montées à 3 246 642,95 € (A), et les recettes à 3 592 718,87 € (G). Les réalisations de l’exercice sont donc excédentaires de :

(G) – (A) =

346 075,92 €.

Il faut rajouter à cela le report excédentaire de l’exercice

2014 en fonctionnement (I). On a donc un

résultat de clôture de l’exercice 2015 en section de fonctionnement de :

(G) – (A) + (I) = 771 074, 48 € (excédent)

Cet excédent de fonctionnement doit être reporté sur le budget 2016, et il peut être affecté aussi bien aux investissements qu’au fonctionnement (voir la section « Pour aller plus loin »).

De la même manière, on peut voir que les dépenses d’investissement ont été de 1 594 233,12 € (B) et les recettes de 1 631 766,51 € (H). Les réalisations de l’exercice sont donc excédentaires de :

(H) – (B) =

37 533,39 €.

Il faut rajouter à cela le report déficitaire de l’exercice

2014 en investissement (D). On a donc un

résultat de clôture de l’exercice 2015 en section d’investissement de :

(H) – (B) - (D) = - 203 503,80 € (déficit).

Ce déficit d’investissement est reporté sur le budget

investissement 2016. Note : Nous avons déjà vu ce chiffre dans la section

« Principaux éléments du budget », dépenses d’investissement, chiffre

(3).

Pour aller plus loin

Cette partie a pour objet de rentrer un peu plus dans le détail de certains aspects du budget. Il n’est pas absolument nécessaire de la lire pour s’approprier les grandes lignes du budget. Il peut être utile pour ceux qui désireraient approfondir un peu.

Affectation du résultat de fonctionnement

Que va-t-on faire du résultat 2015 de fonctionnement de 771 048,48 € ? Il faut le reporter sur le budget 2016. Ce qu’on appelle « affectation du résultat de fonctionnement » est la façon de les reporter sur le nouveau budget.

Cette affection est votée par le Conseil Municipal juste avant le nouveau budget (ce qui est normal, vu que ces reports sont inclus dans le nouveau budget). Plusieurs choix sont possibles, mais il y a quelques règles à respecter.

Pour simplifier, si le résultat global de la section de fonctionnement est positif (ce qui est souvent le cas), il sert en priorité à couvrir le besoin de financement de la section d’investissement pour l’année suivante.

Le reliquat peut être affecté librement, soit en recettes de fonctionnement, soit en recettes d’investissement dans le nouveau budget.

Qu’est-ce que le besoin de financement de la section d’investissement ? Pour la trouver, on fait la somme du résultat de clôture de la section d’investissement et du solde des restes à réaliser (les dépenses et les recettes reportées sur la nouvelle année). Si cette somme est négative, il faut alors affecter en recette d’investissement une somme équivalente pour la compenser.

On a vu au chapitre précédent que pour 2015, le résultat de

clôture en investissement était négatif

(- 203 503,80 €).

Les restes à réaliser sont aussi donnés dans le compte administratif (sur la vue d’ensemble, page 1).

Le solde des restes à réaliser est négatif :

(L) – (F) = -

114 696 €.

Le besoin de financement de la section d’investissement est donc de :

203 503,80 € + 114 696 € = 318 199,80 €.

Le résultat de la section de fonctionnement 2015 (771 074, 48 €) étant excédentaire et supérieur au besoin de financement (318 199,80 €), on peut donc prélever sur ce résultat la somme correspondante et l’affecter en recettes d’investissement.

Le reliquat, soit 771 074,48 € - 318 199,80 € = 452 874, 68 € est lui affectable en investissement ou en fonctionnement. C’est cette dernière option qui a été choisie par le conseil municipal.

Donc, en résumé, l’affectation du résultat de fonctionnement se découpe ainsi :

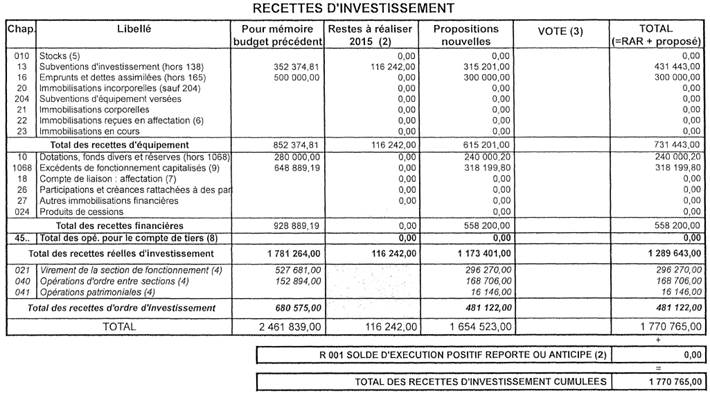

- 318 199,80 € («équivalent au besoin de financement) sont affectés aux recettes d’investissement. Voir la section « Principaux éléments du budget », recettes d’investissement, chiffre (7).

- 452 874,68 € sont affectés aux recettes de fonctionnement en tant que résultat reporté. Voir la section « Principaux éléments du budget », recettes de fonctionnement, chiffre (3).

Comment l’autofinancement est-il transféré du

fonctionnement vers l’investissement ?

Il y a plusieurs lignes. Regardons à nouveau la vue générale de la section de fonctionnement du Budget Primitif (page 4).

2 1

![]()

![]()

![]()

3

Il y a d’abord des opérations « comptables », les opérations de transfert entre les sections d’investissement et de fonctionnement qui apparaissent au chapitre 042 (cela inclut par exemple les dotations aux amortissements, qui sont comptabilisées en dépenses de fonctionnement et en recettes d’investissement). Dans l’exemple ci-dessus, on trouve :

- 168 706 € en dépenses (2), qui sont transférés du fonctionnement vers l’investissement

- 55 150 € en recettes (3), qui sont transférés de l’investissement vers le fonctionnement

Il y a aussi en dépenses de fonctionnement le chapitre 023, le « Virement à la section d’investissement » (1). Dans l’exemple ci-dessus, il est de 296 270 €.

On retrouve l’autofinancement brut en ajoutant ce virement à section de fonctionnement au solde des opérations de transfert : (1) + (3) - (2) = 409 826 €.

On trouve des opérations correspondantes dans la section investissement, mais en intervertissant dépenses et recettes.

3

![]()

1 2![]()

![]()

Les opérations de transfert sont inscrites au chapitre 040 (chiffres (2) et (3)).

Le virement de la section de fonctionnement est au chapitre 021 (chiffre (1)).

Mais il y a un élément important concernant le « Virement à la section d’investissement », chapitre 023 de la section de fonctionnement. En réalité, il n’y a pas de transfert réel de la somme inscrite vers la section d’investissement. Le montant placé sur ce chapitre est en fait un moyen de « réserver » une partie du budget de fonctionnement pour autoriser des dépenses d’un montant correspondant en investissement. Mais cette somme n’étant jamais transférée, elle n’apparaîtra pas dans les dépenses réalisées. Dans le cas théorique où les dépenses et les recettes de fonctionnement réalisées sont toutes exactement celles qui étaient prévues au budget, il y aura un excédent de fonctionnement exactement égal au chapitre 023 « « Virement à la section d’investissement ».

C’est exactement le cas inverse dans la section investissement, où la recette inscrite au chapitre 021 ne sera jamais réalisée. Dans le même cas théorique où les dépenses et les recettes de la section investissement sont exactement celles prévues, il y aura un déficit d’investissement exactement égal au chapitre 021, ce déficit étant alors exactement compensé par l’excédent de la section de fonctionnement.